فضای کسب و کار به صورت فزایندهای روز به روز رقابتیتر میشود.

امروزه میتوان گفت که تقریباً برای هر محصول موجود در بازار، گزینههای متعددی در دسترس مصرف کننده است.

سازمانها برای بقای خود در این بازار رقابتی باید در محدوده قیمت رقابتی باقی بمانند.

سازمانهای برتر با گوش دادن به صدای مشتری و ارائه محصولاتی که نیازهای مشتری را برآورده کرده و در عین حال کیفیت و قابلیت اطمینان بالایی دارند، خود را از رقبا متمایز میکنند.

این سازمانها، هزینههای کیفیت را اندازه گیری کرده و از اطلاعات به دست آمده به نفع خود استفاده میکنند.

در این مقاله به بررسی هزینه های کیفیت، علل اهمیت، انواع، نحوه کاهش آنها و مزایای استفاده از هزینههای کیفیت خواهیم پرداخت.

1# هزینههای کیفیت چیست؟

هزینههای کیفیت (CoQ) روشی برای محاسبه هزینههایی است که سازمانها متحمل میشوند تا مطمئن شوند که محصولات با استانداردهای کیفیت مطابقت داشته و همچنین هزینههای تولید کالاهایی که استانداردهای کیفیت را برآورده نمیکنند، مورد بررسی قرار دهند.

هدف از محاسبه هزینه کیفیت این است که درک درستی از این که کیفیت چگونه بر قیمت نهایی تأثیر میگذارد، ایجاد کند.

هزینه ضایعات و دوباره کاری مرتبط با کیفیت پایین یا هزینه ممیزی و نگهداری مرتبط با کیفیت خوب، هر دو مهم هستند.

هزینه های کیفیت به تولیدکنندگان فرصتی برای تجزیه و تحلیل و در نتیجه بهبود عملیات کیفی خود میدهند.

این رویکرد دو جانبه به کیفیت را میتوان به عنوان کنترل یعنی کیفیت خوب در مقابل شکست در کنترل یعنی کیفیت بد طبقه بندی کرد.

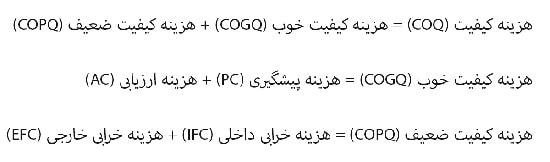

1-1# محاسبه هزینه کیفیت

هزینه های کیفیت قابل اندازه گیری است.

روش محاسبه COQ از یک کسب و کار به کسب و کار دیگر متفاوت است.

با این حال، معادلات اصلی یکسان بوده و عبارت اند از:

2-1# هزینه های کیفیت در کدام بخش سازمان رخ میدهند؟

هزینه های کیفیت میتوانند در هر بخشی از یک سازمان ایجاد شود؛ ممکن است:

- مشکلاتی در طراحی محصول وجود داشته باشد که از بخش مهندسی شروع شده باشد.

- مشکلاتی در تولید وجود داشته باشد که میتواند نقصها و عیوبی را در محصول ایجاد کند.

- بخش تدارکات، اجزای نامرغوبی را به دست آورد که منجر به ایجاد عیوبی در محصول خواهد شد.

- بخش ثبت سفارش، سفارش مشتری را اشتباه وارد کرده باشد، به گونهای که مشتری محصول اشتباهی را دریافت کند.

همه این مسائل منجر به هزینه های کیفیت میشوند.

2# علل اهمیت هزینههای کیفیت

استفاده و اجرای مؤثر روش هزینه های کیفیت، سازمان را قادر میسازد تا میزان منابع مورد استفاده برای هزینه کیفیت خوب و ضعیف را به دقت اندازه گیری کند.

با این اطلاعات ارزشمند، سازمان میتواند، تعیین کند که در کدام بخش منابع را برای بهبود کیفیت محصول و نتیجه نهایی تخصیص دهد.

برای مثال، شرکت آلفا زمانی هزینه کیفیت را به عنوان مقدار هزینه گارانتی در مقابل کل فروش اندازه گیری کرد.

این روش فقط هزینه کیفیت ضعیف را بررسی کرد.

این دادهها، مشکلی را در تأسیسات نشان میداد.

مشخص شد که کمبود قطعات مشتری ناشی از یک سلول کاری منجر به هزینه ضمانت بیش از 400000 دلار در یک سال میشود.

تیمی برای بررسی و انجام تحلیل علت کمبودها تشکیل و طراحی مجدد سلول کاری با هزینه تخمینی 60000 دلار ایجاد شد.

تغییرات، باعث کاهش زمان و تعداد اپراتورهای مورد نیاز برای فرآیند شد.

این شرایط، منابعی را برای اضافه شدن تکنسینهای باکیفیت برای ممیزی منظم و حفظ فرآیند در تمام شیفتها فراهم کرد.

در سال اول بهره برداری، کمبودها تا %50 کاهش یافت که معادل 200000 دلار کاهش هزینههای گارانتی بود.

این پروژه در سال اول تأثیر مثبتی بر قیمت 140000 دلاری داشت.

شرکت آلفا از آن زمان فرآیندهایی را برای اندازه گیری و کاهش ضایعات، بهبود کنترلهای فرآیند و معرفی معیارهای کیفیت جدید در سراسر سازمان اجرا کرد.

در مثال بالا، هزینه کیفیت ضعیف، تأثیر عمدهای بر قیمت نهایی داشت.

شرکت آلفا از طریق سرمایه گذاری در هزینه کیفیت خوب به کاهش قابل توجهی در هزینه کیفیت دست یافت.

در اکثر سازمانها، فرصتهایی برای بهبود فرآیندها وجود دارد.

تخمین زده شده که هزینه کیفیت معمولاً بین 15 تا 40 درصد هزینههای تجاری است.

هدف از پیاده سازی روش هزینه های کیفیت، به حداکثر رساندن کیفیت محصول و در عین حال به حداقل رساندن هزینه است.

3# انواع هزینه های کیفیت

به طور کلی چهار نوع هزینه کیفیت وجود دارد که به دو دسته تقسیم میشوند:

- هزینه انطباق

- هزینه عدم انطباق

که در ادامه به بررسی هر یک از آنها و زیربخشهای آن میپردازیم.

1-3# هزینه انطباق

این نوع از هزینه های کیفیت، هزینه ای است که یک کسب و کار متحمل میشود و در عین حال مطمئن میشود که محصول آن استانداردهای کیفیت را برآورده میکند.

هزینه انطباق شامل دو هزینه است:

- هزینه پیشگیری

- هزینه ارزیابی

که در ادامه بررسی خواهیم کرد.

1) هزینه پیشگیری

همانگونه که از نام آن پیدا است، این هزینه، فعالیتهایی را پوشش میدهد که از کیفیت پایین محصول جلوگیری میکند.

یک سازمان رویکرد پیشگیرانه ای را برای رسیدگی به مشکلات بالقوه کیفیت در مراحل اولیه اتخاذ میکند تا بعداً مشکلات کیفیت را حذف یا تا حد امکان کاهش دهد.

هدف متوقف کردن یا کاهش احتمال داشتن کالای معیوب، خطای تولید یا هدر رفتن مواد و زمان است.

یک سازمان قبل از شروع عملیات تولید متحمل هزینههای پیشگیری میشود.

هزینههای پیشگیری شامل موارد زیر خواهد بود:

- تضمین کیفیت

- توسعه یک سیستم مدیریت کیفیت و اسناد برنامه ریزی کیفیت مرتبط

- تعیین مشخصات محصول، توسعه محصول جدید بر اساس آن و آزمایش

- آگاهی و آموزش مناسب کیفیت کارکنان و ارزیابی تأمین کنندگان

- تجزیه و تحلیل برنامه حسابرسی کیفیت و بهبود کیفیت

2) هزینه ارزیابی

این هزینه نشان دهنده فعالیتهایی است که یک کسب و کار برای بازرسی محصول از نظر نقص انجام داده که این کار را قبل از تحویل محصول انجام میدهد.

هزینههای ارزیابی شامل فرآیندهای زیر میشود:

- ممیزی کیفیت

- تأیید محصول

- رتبه بندی تأمین کننده

- بازرسی و آزمایش مواد و محصولات ورودی، پذیرش محصول نهایی، خرید تجهیزات تست و نگهداری

- اسناد بازرسی و آزمایش و دستمزد کارکنان

- تجزیه و تحلیل نتایج بازرسی و آزمایش

- ارزیابیهای تأمین کننده

مدیران پروژه برای کیفیت بهتر به کنترلهای پیشگیرانه بیشتری متکی هستند که روش بهتری برای اطمینان از تولید محصولی بدون عیب و صرفه جویی در هزینه نسبت به شناسایی مشکلات کیفیت پس از تولید است.

2-3# هزینه عدم انطباق

کسب و کارها زمانی متحمل هزینههای عدم انطباق میشوند که محصول آنها استانداردهای کیفیت تعریف شده را برآورده نکند.

این هزینههای خرابی به دو نوع تقسیم میشوند که عبارت اند از:

- هزینه شکست داخلی

- هزینه شکست خارجی

که در ادامه به بررسی هر یک از آنها خواهیم پرداخت.

1) هزینههای شکست داخلی

پس از این که یک سازمان کالاهای معیوب خود را شناسایی کرد، میتواند این محصولات را از بین ببرد یا دوباره روی آنها کار کند.

این فرآیند در دسته هزینه شکست داخلی قرار میگیرد.

شناسایی عیوب داخلی تضمین میکند که فقط کالاهای با کیفیت به دست مشتری خواهد رسید.

هزینههای خرابی داخلی موارد زیر را پوشش میدهد:

- دوباره کاری یا اصلاح محصول

- اسقاط کالاهای معیوب

- از کار افتادن به دلیل خرابی تجهیزات، خطاها یا مدیریت ضعیف

- طراحی مجدد

- تعمیر

- ضایعات داخلی

- کالیبراسیون مجدد ماشین آلات

- تست مجدد

- تجزیه و تحلیل شکست

2) هزینههای شکست خارجی

یک سازمان مدتها پس از خروج محصول معیوب از مرکز تولید، متحمل هزینههای شکست خارجی میشود.

این بدان معنا است که سازمان نتوانسته محصول معیوب را شناسایی کند و آن را به مشتری تحویل دهد.

هزینه های کیفیت خارجی عبارت اند از:

- ادعاهای گارانتی

- جریمه توسط مشتری

- مجازاتهای نظارتی

- هزینه تعویض

- ادعاهای حقوقی کاربر نهایی

- تحقیقات

این امر، شامل هزینههایی مانند تعمیرات، نیاز به گارانتی و تعویض بوده که هر سازمان باید متقبل شود.

هزینههای شکست خارجی ممکن است شامل سایر بدهیهای نامشهود نیز باشد، مانند:

- صدمه به شهرت و از دست دادن فروش به دلیل بررسیهای منفی محصول

- از دست دادن فرصتهای تجاری آینده با مشتریان به دلیل بی اعتمادی

اگرچه این موارد قابل اندازه گیری نیستند؛ اما بر سودآوری سازمان تأثیر میگذارند.

یک سازمان میتواند با اعمال کنترل بر معیارهای کیفیت داخلی، شکستهای خارجی خود را کاهش دهد.

هنگام مواجهه با شکستهای خارجی، اقدام سریع برای بازسازی روابط با مشتری میتواند زیانهای آینده را کاهش دهد.

4# اهمیت هزینه های کیفیت در تجارت

چشم انداز تولید به صورت فزاینده ای در حال رقابتی شدن است.

مشتریان گزینههای متعددی دارند، به این معنا که کسب و کارها از استانداردهای کیفیت بالاتری نسبت به قبل برخوردار هستند.

هزینه های کیفیت پایین (COPQ) تأثیر بسزایی بر سودآوری سازمان دارد.

هزینههای بالاتر با کیفیت پایین میتواند آن را از رقابت خارج کند.

محصولات بی کیفیت میتوانند به اعتبار یک سازمان آسیب جدی وارد کنند.

تنها زمانی که یک کسب و کار عیوب، خطاها و اشتباهات تولیدی خود را جدی بگیرد، میتواند خود را در میان دیگر رقیبان حفظ کند.

علاوه بر هزینههای ملموس، کسب و کارها باید فرصتهای فروش از دست رفته را نیز به دلیل بی اعتمادی مشتری در نظر بگیرند.

اقدامات لازم به منظور اطمینان از کیفیت خوب در ابتدا، هزینههای کمتری نسبت به بازگرداندن روابط با مشتری یا تصحیح اشتباهات بعدی دارد.

انجام این کار به میزان قابل توجهی هزینه های کیفیت پایین را کاهش میدهد.

همچنین به کسب و کارها کمک میکند تا سابقه خوبی در جایگاه خود ایجاد کنند.

1-4# نقش هزینه های کیفیت در تصمیم گیری استراتژیک

اندازه گیری دقیق و مداوم هزینه های کیفیت یک فرآیند برد – برد برای سازمانها است.

این امر به شناسایی شکافها در عملکرد کیفی و شناسایی زمینههای ضروری برای بهبود کمک میکند.

با استفاده از این اطلاعات، کسب و کارها میتوانند تصمیمات مدیریتی بهتری بگیرند.

آنها میتوانند در ابتکارات آموزشی هدفمند سرمایه گذاری کرده و منابع را به مراحل مشکل ساز احتمالی چرخه عمر محصول اختصاص دهند.

استفاده از دادههای هزینه با کیفیت میتواند به کسب و کارها کمک کند تا سودآوری واقعی محصول خود را تعیین کنند.

5# چگونگی کاهش هزینه های کیفیت

ارائه راه حلهای با کیفیت بالا به مشتریان و در عین حال کاهش هزینه های کیفیت کلی و بهبود نتیجه، چالش برانگیز است.

این امر مستلزم جلوگیری از مشکلات کیفی در وهله اول و شناسایی و اصلاح آنها در سریعترین زمان ممکن در صورت وقوع است.

سازمانها میتوانند مسائل مربوط به کیفیت را با انجام موارد زیر کاهش دهند.

1-5# استفاده از یک متدولوژی ثابت

هنگام محاسبه هزینه های کیفیت یک محصول یا خدمات، مهم است که هر بار از یک روش استفاده کنید.

این امر تضمین میکند که محاسبات دقیق و قابل مقایسه با سازمانهای دیگر است و معیار سازمان را قابل اعتمادتر میکند.

اگر هر سال هزینه های کیفیت را محاسبه میکنید، بهتر است هر سال از روشهای مشابهی استفاده کنید، در غیر این صورت تشخیص واگرایی با نتایج سالهای قبل دشوار خواهد بود.

2-5# بهبود برنامههای آموزشی

برای این که کارمندان بتوانند، وظایف خود را به خوبی انجام دهند و با استفاده از تجهیزات و ابزارهایی مورد نیاز خود، کار کنند، باید آموزش کافی ببینند.

آموزش باید روی استانداردها و رویههای کیفیت تمرکز کرده و این امر باید مستمر و شامل کارمندان جدید و با تجربه باشد.

3-5# سرمایه گذاری در کنترل کیفیت

فرآیند کسب اطمینان لازم از این که محصولات یا خدمات مطابق با استانداردهای کیفیت هستند.

روشهای مختلفی برای انجام این کار وجود دارد، از جمله بازرسی، آزمایش و ممیزی.

سازمانها باید روی اقدامات کنترل کیفیت سرمایه گذاری کرده تا بتوانند از بروز مشکلات کیفیت جلوگیری کنند.

در بلندمدت، با جلوگیری از ایجاد ضایعات، دوباره کاری و گارانتی در هزینه صرفه جویی میشود.

4-5# شناسایی تمام هزینههای مرتبط با کنترل کیفیت

هنگام محاسبه هزینه کیفیت، شناسایی تمام هزینههای مرتبط با کنترل کیفیت مهم است.

این امر شامل هزینههای نیروی کار، هزینههای بازرسی و آزمایش به علاوه هزینه خرابیهای داخلی و خارجی است.

در نظر نگرفتن همه این هزینهها میتواند هزینه ای نادرست برای کیفیت ایجاد کرده و منجر به نتیجه گیریهای اشتباه شود.

5-5# محاسبه جداگانه هزینههای خرابی داخلی و خارجی

هنگام محاسبه هزینه های کیفیت، مهم است که هزینههای خرابی داخلی و خارجی را جداگانه محاسبه کنید.

این کار به شما کمک میکند تا متوجه شوید که کسب و کار شما در کدام یک از بخشها متحمل هزینه شده و زمینههای بهبود آن را نیز شناسایی کنید.

شکستهای داخلی شامل مواردی هستند که در سازمان رخ میدهند، در حالی که شکستهای خارجی آنهایی هستند که در خارج از سازمان رخ میدهند.

علت ناکارآمدی در هر نوع خرابی متفاوت است، به این معنا که آنها راه حلهای متفاوتی را میطلبند.

6-5# توسعه فرهنگ کیفیت در سازمان

سازمانها باید فرهنگ کیفیت را در سراسر سازمان توسعه دهند.

کیفیت باید اولویت اصلی همه باشد، از مدیرعامل گرفته تا کارگران خط مقدم.

ایجاد فرهنگ کیفیت مستلزم ایجاد تغییراتی در نحوه مدیریت و عملیات سازمان است.

هر جنبهای از کسب و کار باید کیفیت محور باشد، از محصولات و خدمات گرفته تا رفتار کارکنان.

7-5# استفاده از ابزارها و تکنیکهای باکیفیت

ابزارها و تکنیکهای متعددی میتوانند، کیفیت محصول یا خدمات را بهبود بخشند.

این موارد شامل تکنیک شش سیگما، ناب و چرخه دمینگ است.

سازمانها باید از این ابزارها و تکنیکها برای شناسایی و اصلاح مشکلات کیفی و بهبود مستمر فرآیندها استفاده کنند.

8-5# سرمایه گذاری روی نرم افزارهای متمرکز بر کیفیت

نرم افزار با کیفیت میتواند به سازمانها کمک کند تا فرآیندهای کنترل کیفیت را خودکار کرده و ارتباطات کارکنان را بهبود بخشند.

کاهش روشهای کنترل کیفیت دستی باعث صرفه جویی در زمان و هزینه خواهد شد.

9-5# استفاده از دادههای به روز

هنگام محاسبه هزینه های کیفیت، مهم است که از جدیدترین دادههای موجود استفاده کنید.

این امر تضمین میکند که محاسبات دقیق و به روز بوده و منعکس کننده تغییرات اخیر مدیران سازمان در روشهای کنترل کیفیت است.

اگر از دادههای قدیمی استفاده میکنید، مطمئن شوید که تورم و تغییرات بازار را تنظیم کرده و در نظر گرفته اید.

6# مزایای پیگیری هزینههای کیفیت

ردیابی مداوم هزینه کیفیت و استفاده از آن به عنوان مکانیزم بازخورد، مزایای بیشماری را به همراه دارد که میتواند به صورت قابل توجهی بر کارایی تولید، کیفیت محصول و سلامت مالی سازمان تأثیر بگذارد.

مزایای پیگیری هزینه های کیفیت را در ادامه بررسی خواهیم کرد.

1-6# بهبود کیفیت محصول

هزینه کیفیت به تولیدکنندگان کمک میکند تا مسائل را در فرآیند تولید شناسایی کرده و به آنها رسیدگی کنند و مطمئن شوند که محصولات با استانداردهای بالا مطابقت دارند.

این رویکرد پیشگیرانه نه تنها بروز نقصهای تولید را به حداقل میرساند؛ بلکه کیفیت کلی محصول را نیز بهبود میبخشد.

در نتیجه، رضایت مشتری به دلیل شکایات کمتر و بازگشت محصول بهبود مییابد و وفاداری بیشتر به برند و تکرار تجارت را تقویت میکند.

2-6# افزایش بهره وری عملیاتی

نظارت بر هزینه کیفیت به سازمانها اجازه میدهد تا ناکارآمدیها را در خطوط تولید خود شناسایی کنند.

با درک محل وقوع ضایعات و عیوب، تولیدکنندگان میتوانند عملیات را سادهتر کنند و در نتیجه میزان منابع هدر رفته در کار مجدد و ضایعات را کاهش دهند.

این بهینه سازی منجر به فرآیند تولید کارآمدتر میشود که میتواند محصولات را سریعتر و با هزینه کمتر ارائه دهد.

3-6# کاهش هزینههای عملیاتی

هر افزایش در بهره وری عملیاتی به صورت مستقیم به کاهش هزینهها تبدیل میشود.

ردیابی هزینههای کیفیت سازمان را قادر میسازد تا مسائلی مانند بازگرداندن مکرر محصول یا کار مجدد را شناسایی کرده، علل اصلی آنها را تعیین کنید و آنها را از بین ببرید.

4-6# مدیریت مالی

درک پیامدهای مالی فعالیتهای مرتبط با کیفیت، کنترل هزینه و بودجه بندی بهتر در عملیات تولیدی را امکان پذیر میکند.

ردیابی این هزینهها به سازمانها کمک میکند تا از هزینههای غیرضروری اجتناب و منابع مالی را بر بهبود کیفیت محصول و کارایی عملیاتی متمرکز کنند.

5-6# تصمیم گیری استراتژیک

بینش به دست آمده از تجزیه و تحلیل هزینههای مرتبط با کیفیت برای تصمیم گیریهای استراتژیک آگاهانه ارزشمند است.

این دادهها همه چیز را از بهبود فرآیند و انتخاب تأمین کننده گرفته تا طراحی محصول راهنمایی میکند و اطمینان میدهند که تلاشها روی حوزههایی متمرکز میشوند که بالاترین بازده سرمایه گذاری را دارند و با اهداف بلندمدت تجاری همسو میشوند.

6-6# مزیت رقابتی

ارائه مداوم محصولات با کیفیت بالا، شهرت برند را بهبود بخشیده و مزیت رقابتی شما را افزایش میدهد.

این امر نه تنها به جذب مشتریان جدید کمک میکند؛ بلکه به سازمان این امکان را میدهد تا قیمتهای برتر را اعمال کند.

شهرت زیاد برای کیفیت همچنین میتواند، سهم بازار سازمان را افزایش دهد؛ زیرا مصرف کنندگان برندهایی که شناخته شده اند را ترجیح داده و به آنها اعتماد میکنند.

درباره نویسنده : فریبا صالح

نظرتون درباره این مقاله چیه؟

ما رو راهنمایی کنید تا اون رو کامل تر کنیم و نواقصش رو رفع کنیم.

توی بخش دیدگاه ها منتظر پیشنهادهای فوق العاده شما هستیم.