مفاهیم بدهکار و بستانکار و کاربرد صحیح آن ها از تعاریف اولیه دانش حسابداری هستند.

تمامی حساب ها یکی از این دو ماهیت را دارند.

دانش حسابداری با مفهوم این دو عبارت عجین شده است؛ بنابراین قبل از شروع حرفه حسابداری لازم است تا

با حساب های بدهکار و بستانکار و ماهیت هرکدام آشنا شویم.

اگر جزء علاقه مندان به این حوزه هستید و یا به طریقی با آن سر و کار دارید تا انتهای مقاله با ما همراه باشید.

1# حساب T چیست؟

حسابداران برای مدیریت و نظم دهی داده های مالی رویدادهای مالی را در پرونده ای به نام حساب ثبت می کنند.

حساب از سه بخش تشکیل شده است:

- عنوان حساب (Account Name)

- سمت چپ حساب یا بستانکار یا دهنده انتفاع (Credit)

- سمت راست حساب یا بدهکار یا گیرنده انتفاع (Debit)

از آن جا که این فرم شبیه حرف T است، به آن حساب T می گویند.

هنگام مقایسه جمع دو طرف حساب بدهکاری و بستانکاری، زمانی که جمع مبلغ بستانکار بیشتر باشد،

مانده حساب بستانکار و اگر جمع مبلغ بدهکار بیشتر باشد، مانده حساب بدهکار می شود.

لازم است دقت شود تا حساب هایی با ماهیت بستانکار، مانده بدهکار نداشته باشند و

یا حساب های با ماهیت بدهکار، مانده بستانکار نداشته باشند.

در حساب های T هر مورد مثبت نشان دهنده دریافت وجه و ماهیتی بدهکاری و هر مبلغ منفی نشان دهنده پرداخت وجه و ماهیتی بستانکاری است.

افزایش مقدار حساب ها با ماهیت بدهکار در ستون بدهکار و کاهش حساب ها با ماهیت بدهکار در ستون بستانکار ثبت می شود.

همچنین افزایش حساب با ماهیت بستانکار در ستون بستانکار و کاهش حساب با ماهیت بستانکار در ستون بدهکار درج می شوند.

در فرهنگ عامیانه معنایی که از بدهکار دریافت می شود مقروض، وام دار و مدیون است و

فردی که بدهکار یا مقروض است لازم است تا کالا یا خدمتی را که دریافت کرده به طرف دیگر معامله بازگرداند.

در نقطه مقابل کلمه بستانکار است که به معنی طلبکار شناخته می شود و

فردی که طلبکار یا بستانکار است باید کالا یا خدمتی از سوی طرف دیگر معامله به او بازگردانده شود.

در ساده ترین معنی زمانی که پولی میان دو نفر رد و بدل می شود فرد گیرنده مبلغ بدهکار و فرد دهنده مبلغ بستانکار است.

شناخت ۴ ماهیت حساب ها در علم حسابداری

2# مفهوم بدهکار (Debits) و بستانکار (Credits) چیست؟

به منظور درک بهتر این تعاریف بهتر است یک تقسیم بندی در خصوص طرف مقابل حساب داشته باشیم.

- اگر طرف حساب فردی حقیقی باشد، تعریف بدهکار و بستانکار نظیر تعاریف عامیانه است.

برای مثال اگر مانده حساب فردی X تومان باشد، یعنی از طرف ما باید X تومان به فرد برگردانده شود؛

بنابراین ما بدهکار می شویم و طرف مقابل بستانکار است. - اگر طرف حساب بانک و صندوق باشد نیز بهتر است آن ها را همانند فرد حقیقی در نظر گرفت و

از معانی پیشین بدهکار و بستانکار تبعیت کرد.

به عنوان مثال اگر X تومان در بانک نگهداری شود به این معنا است که

مبلغی را به بانک قرض داده اید و بانک نسبت به شما بدهکار است؛

بنابراین در اسناد حسابداری بانک به عنوان بدهکار و در ستون سمت راست نوشته می شود. - اگر طرف حساب بدهی ها و سرمایه باشد باید در ستون بستانکاری و در سمت چپ ستون حسابداری قرار بگیرند.

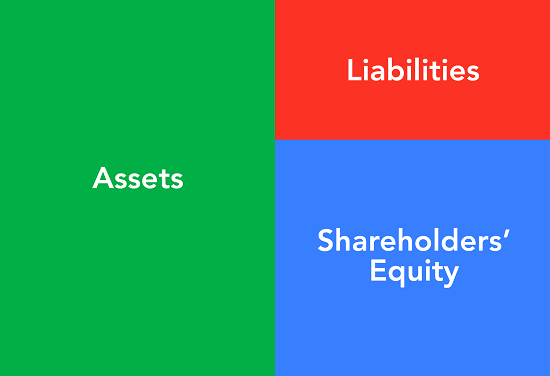

3# بدهکار و بستانکار در معادله اصلی حسابداری

با در نظر گرفتن معادله اصلی حسابداری که در آن همیشه دارایی (Assets) با مجموع حساب بدهی ها (Liabilities) و سرمایه (Shareholder’s Equity) برابر است، تمامی اقلام تفصیلی دارایی ها در محدوده حساب بدهکاری و کلیه اقلام تفصیلی زیرمجموعه بدهی ها و سرمایه در حساب بستانکاری سازمان درج می گردند.

با مثالی ساده می توان موارد بیان شده را در ذهن جا داد.

پدر خانواده دارایی اصلی خانواده است و همیشه به همسر و فرزندان بدهکار است؛ بنابراین ماهیتی بدهکار دارد.

از طرف دیگر همسر پدر خانواده به عنوان حساب بدهی و همواره بستانکار است.

در نهایت فرزندان خانواده به عنوان سرمایه زندگی همواره از پدر طلبکار یا بستانکار هستند و

درنتیجه فرزندان به عنوان سرمایه ماهیتی بستانکار دارند.

به منظور درک بهتر مفاهیم بدهکار و بستانکار لازم است با حساب های تفصیلی زیرمجموعه هرکدام آشنا شویم.

4# حساب های تفصیلی دارایی

دارایی ها بر حسب تعاریف مختلف، دسته بندی های متفاوتی دارند؛

اما در بین حساب های بدهکار و بستانکار، انواع حساب های زیرمجموعه دارایی ها و حساب های بدهکار شناخته می شوند و عبارت اند از:

- وجه نقد

- شبه نقد یا سپرده های مدت دار

- سپرده های کوتاه مدت

- موجودی کالای سازمان

- اوراق بهادار قابل فروش

- بدهی بدهکاران به سازمان

- ماشین آلات و تجهیزات

- حق اختراع

- حق برند یا علامت تجاری

- حساب خرید

- حساب هزینه

- زمین

- ساختمان

- حساب پیش پرداخت

- حساب دریافتنی

- مالیات بر ارزش افزوده خرید

- حساب اعتبار اسنادی

5# حساب های تفصیلی بدهی ها و سرمایه

در معادله اصلی حسابداری بدهی ها و سرمایه یا حقوق صاحبان سهام به عنوان ماهیت بستانکار شناخته می شوند.

انواع حساب های زیرمجموعه بدهی ها به عنوان حساب های بستانکار را می توان مطابق زیر دسته بندی کرد:

- حساب های پرداختنی

- اسناد پرداختنی

- پیش دریافت ها

- حساب جاری شرکا

- مالیات پرداختنی

- حقوق و دستمزد پرداختنی

- سود ضمانت شده پرداختنی

- اوراق قرضه پرداختنی

- پیش پرداخت ها

- حساب فروش

- حساب درآمد

همچنین انواع حساب های زیرمجموعه سرمایه یا حقوق صاحبان سهام به عنوان حساب های بستانکار را می توان مطابق ذیل دسته بندی کرد:

- اندوخته قانونی

- سود و زیان انباشته

- سود و زیان سنواتی

6# مزایای تفکیک حساب ها به بدهکار و بستانکار

مدیریت و کنترل بدهکار و بستانکار به ویژه بدهکار به منظور ممانعت از مشکلات ناشی از عدم پرداخت به موقع بدهی اهمیت بالایی دارد.

در صورتی که بدهی ها در موعد مقرر پرداخت نشوند جمع می شوند و

حتی گاهی به دلیل زیاد شدن مبلغ آن ها قابل پرداخت نیستند.

|

درباره نویسنده : علی اصفر قشقایی

نظرتون درباره این مقاله چیه؟

ما رو راهنمایی کنید تا اون رو کامل تر کنیم و نواقصش رو رفع کنیم.

توی بخش دیدگاه ها منتظر پیشنهادهای فوق العاده شما هستیم.

خیلی مقاله خوب و در حدی به سوالهای بنده پاسخ داده شد

سلام همراه گرامی

ممنون از لطف شما

بسیار خرسندیم که این مقاله باعث رضایتمندی شما شده

موفق باشید

عالی بود

سلام خدمت شما دوست عزیز

خیلی ممنون از همراهی شما با سایت نماتک.

موفق باشید.