سودآوری سازمان ها در گرو تصمیمات مالی درست و به موقع مدیران آن ها است؛ لذا لازم است که

زیرساخت های ضروری سیستم مالی در سازمان را ایجاد کرده و بدانیم که حسابداری چیست و از چه اجزایی تشکیل شده است.

مدیریت مالی جزء جدایی ناپذیر تمامی سازمان ها محسوب می شود و از این رو حسابداری جایگاه ویژه ای در سازمان ها دارد.

اگر از علاقه مندان به حوزه حسابداری هستید و

یا به گونه ای با داده های مالی سر و کار دارید تا انتهای این مقاله با ما همراه باشید.

1# حسابداری چیست؟

برای واژه حسابداری تعاریف زیادی ارائه شده اند.

دانش شناسایی، طبقه بندی و گزارش گیری از رویدادهای مالی از جمله تعاریف پیشین حسابداری است.

اما اگر بخواهیم تعریفی دقیق و به روز برای سوال “حسابداری چیست” ارائه دهیم،

لازم است تا حسابداری (Accounting) را مانند سیستمی در نظر بگیریم که

در آن ورودی ها را رویدادهای مالی، خروجی ها را گزارشات مالی و فرآیندهای سیستم را عملیات حسابداری تعریف می کنند.

حسابداری فرآیند ثبت معاملات مالی مربوط به یک تجارت است.

حسابداران این معاملات مالی را خلاصه، تجزیه و تحلیل می کنند و

به نهادهای نظارتی چون سازمان مالیاتی و یا تصمیم گیران چون مدیران عالی سازمان، ارائه می کنند.

صورت های مالی مورد استفاده در حسابداری نشان دهنده تراکنش های مالی شرکت هستند و

به طور خلاصه جریان های نقدی سازمان را نشان می دهند.

در واقع حسابداری نظیر ماشینی است که داده های مالی خام را گرفته و

اسناد مالی، میزان مالیات، هزینه، سود معاملات تجاری و… را محاسبه کرده و

در نهایت وضعیت مالی کسب و کار را چون داستانی روایت می کند.

مواردی که موجب می شوند مدیران سازمان برای تصمیم گیری های آتی سازمان از گزارشات مالی بهره بگیرند، عبارت اند از:

- بزرگ شدن کسب و کار ها

- پیچیده تر شدن قوانین مالیاتی و اصول مدیریت مالی

اهمیت حسابداری به اندازه ای است که تمامی تجارت ها از آن بهره می گیرند،

استفاده یا عدم استفاده از آن به اندازه کسب و کار وابسته نیست و یکی از عوامل بقای سازمان به شمار می رود.

از جمله مزایای حسابداری می توان به موارد ذیل اشاره کرد:

- وضعیت مالی سازمان را مشخص می کند.

- تصویری واضح از سود و زیان شرکت، میزان جریان نقدی، ارزش فعلی دارایی ها، بدهی ها و… ارائه می کند.

2# تاریخچه حسابداری

شاید برای شما هم این سوال پیش آمده باشد که تاریخچه حسابداری چیست و از کجا آمده است.

آشنایی با تاریخچه این دانش خالی از لطف نیست.

حسابداری زبان مشترکی است که قدمت آن به هزاران سال قبل باز می گردد.

7000 سال قبل در تمدن های بین النهرین از این دانش استفاده می کردند.

بین النهرینی ها سوابق مبادلات و دریافتی های خود در زمینه های حیوانات و محصولات کشاورزی را نگهداری می کردند.

آرته شاستره (Arthashastra) رساله هندی باستانی است که

در خصوص مدیریت اقتصاد منسجم و مدیریت مالی نوشته شده است و

نخستین ترجمه لاتین آن در سال 1915 منتشر شد.

در ادامه در سال 1494 لوکا پاچیولی (Luca Pacioli) کتابی در خصوص سیستم حسابداری دوطرفه یا دوبل منتشر کرد.

از وی به عنوان پدر علم حسابداری یاد می شود و در کتاب او بسیاری از اصول دفترداری و حسابداری زمان کنونی عیناً مشاهده می شود.

در سال 1880 حسابداری به عنوان یک حرفه در موسسه حسابداران خبره در انگلستان و ولز به رسمیت شناخته شد.

در آمریکا با بحران بزرگ اقتصادی این کشور اصول و استانداردهای حسابداری با ایجاد کمیسیون بورس و اوراق بهادار (Securities and Exchange Commission) شکل گرفت و سرانجام در سال 1939 انجمن حسابداری رسمی آمریکا (American Institute of Certified Public Accounts) شروع به تهیه و انتشار استانداردهای حسابداری کرد.

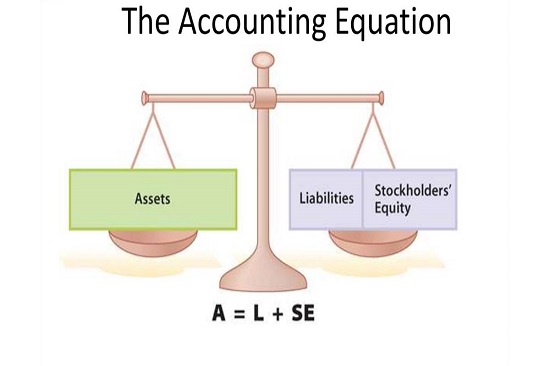

3# معادله حسابداری چیست؟ (Accounting Equation)

حسابداری از معادله ای تشکیل شده است که در انواع دانش حسابداری این معادله اصلی برقرار است.

مطابق با معادله اصلی حسابداری، مجموع اقلام بدهی و سرمایه سازمان با اقلام دارایی سازمان برابر است.

به منظور رسیدن به پاسخ دقیق تر سوال حسابداری چیست، لازم است تا اجزای معادله فوق الذکر را تعریف کنیم.

- دارایی ها (Assets):

منابع اقتصادی سازمان که پشتوانه فعالیت های اقتصادی سازمان هستند دارایی نام دارند.

اموال موجود، مطالبات، منابع اقتصادی متعلق به سازمان که قابلیت تبدیل به پول را دارند و

دارای منافع آتی هستند، وجه نقد، اسناد دریافتنی، ماشین آلات و تجهیزات از جمله دارایی های سازمان محسوب می شوند.

- بدهی ها (Liabilities):

تعهدات سازمان در برابر اشخاص حقیقی و حقوقی که از معاملات پیشین باقی مانده اند را بدهی های سازمان می گویند.

بدهی ها می توانند از طریق پول نقد، تحویل کالا، تحویل خدمت و یا انتقال اقلام دارایی به اشخاص متعهد شده، تسویه شوند.

حساب های پرداختنی، اسناد پرداختنی، وام و پیش دریافت از جمله انواع بدهی های سازمان به شمار می روند.

- سرمایه (Stakeholders Equity):

حق مالی یا حق تملک مالک یا مالکان نسبت به دارایی های سازمان به عنوان سرمایه به حساب می آید.

با کسر بدهی ها از دارایی های سازمان، سرمایه سازمان محاسبه می شود.

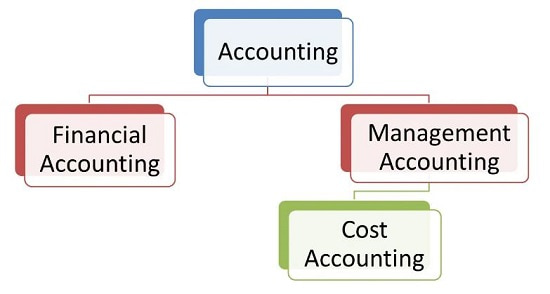

4# انواع حسابداری

حسابداری انواعی دارد که تمامی آن ها را می توان در قالب 3 دسته کلی جا داد و

بر اساس این طبقه بندی به سوال حسابداری چیست پاسخ داد.

انواع حسابداری کدام اند و تعریف هرکدام چیست؟

- حسابداری مالی (Financial Accounting):

این نوع از حسابداری به ثبت اسناد مالی و گزارش دهی های برون سازمانی معطوف می شود.

- حسابداری مدیریت (Management Accounting):

حسابداری مدیریت به آنالیز و تجزیه و تحلیل اطلاعات خروجی از سیستم حسابداری می پردازد.

- حسابداری بهای تمام شده (Cost Accounting):

این نوع از حسابداری با محاسبه بهای تمام شده کالا و یا خدمات سر و کار دارد و

گاهی به عنوان حسابداری صنعتی و زیرمجموعه حسابداری مدیریت نیز شناخته می شود.

5# منظور از ذی نفعان اطلاعات حسابداری چیست؟

استفاده کنندگان اطلاعات حسابداری طیف گسترده ای از افراد سازمان را در خود جای می دهند؛

ولی به طور کلی می توان استفاده کنندگان اطلاعات حسابداری را در دو دسته ذیل جای داد:

- ذی نفعان درون سازمانی:

این افراد مدیران اجرایی سازمان هستند که گزارشات حسابداری را به طور تفصیلی و همراه با جزئیات مورد بررسی قرار می دهند.

اغلب مدیران اجرایی از صورت های مالی نظیر ترازنامه، صورت حساب سود و زیان و صورت جریان وجوه نقد سازمان استفاده می کنند.

- ذی نفعان برون سازمانی:

این افراد سهامداران، سرمایه گذاران بالقوه، موسسات مالی و اعتباری، بانک ها و… هستند که

اغلب از خروجی های سیستم حسابداری مالی استفاده می کنند.

6# منظور از فرآیندهای سیستم حسابداری چیست؟

مجموعه فرآیندهایی که در سیستم حسابداری از ابتدا تا انتهای دوره مالی انجام می شوند عبارت اند از:

- جمع آوری شواهد و اسناد مثبته رویدادهای مالی (اسنادی که بر وقوع رویداد مالی صحه می گذارند)

- آنالیز رویدادهای مالی و ثبت آن ها همراه با تعریف سند

- ثبت در دفتر روزنامه

- انتقال اطلاعات از دفتر روزنامه به دفتر کل

- تهیه تراز آزمایشی و اصلاح نشده

- اصلاح حساب ها

- تهیه تراز آزمایشی اصلاح شده

- تهیه صورت های سود و زیان

- بستن حساب های موقت و انتقال حساب های دائم به دوره مالی بعد

- تهیه تراز آزمایشی اختتامیه

- تهیه ترازنامه

7# مهارت های مورد نیاز در حسابداری چیست؟

حسابداری دانشی است که طیف گسترده ای از علوم در زمینه های مختلف را در بر می گیرد.

اما از جمله مهارت های مورد نیاز دانش حسابداری می توان به موارد ذیل اشاره کرد:

- توجه به جزئیات

- توانایی تفکر منطقی به منظور کمک به حل مسئله

- داشتن مهارت های ریاضی مناسب

|

درباره نویسنده : علی اصفر قشقایی

نظرتون درباره این مقاله چیه؟

ما رو راهنمایی کنید تا اون رو کامل تر کنیم و نواقصش رو رفع کنیم.

توی بخش دیدگاه ها منتظر پیشنهادهای فوق العاده شما هستیم.