حسابداران به منظور ثبت رویدادهای مالی از سند حسابداری بهره می گیرند؛

بنابراین قبل از آغاز فرآیند حسابداری لازم است بدانند که سند حسابداری چیست و از چه اجزایی تشکیل شده است؟

مدیران مالی سازمان ها نیز باید با تدوین دستورالعمل ها و کنترل اسناد حسابداری جلوی سوء استفاده های محتمل در ثبت نادرست اسناد حسابداری را بگیرند.

با ما همراه باشید تا با سند حسابداری و دستورالعمل های مربوط به آن آشنا شوید.

1# سند حسابداری چیست؟

اولین سوالی که یک حسابدار باید پاسخ آن را بداند این است که سند حسابداری چیست؟

به اسناد کاربردی در تهیه صورت های مالی چون صورت حساب سود و زیان، ترازنامه، صورت حساب وجوه نقد و… سند حسابداری (Accounting Document) می گویند.

در واقع هر تراکنش مالی منجر به یک سند حسابداری می شود.

اطلاعات کلیدی تراکنش های مالی که در سند حسابداری ثبت می شوند عبارت اند از:

- نام طرف حساب

- مبالغ پرداختی یا دریافتی

- تاریخ

و…

سند حسابداری برای ثبت تمامی اطلاعات مربوط به حسابداری و امور مالی استفاده می شود.

لازم است که هرکدام از اسناد حسابداری مورد تأیید و امضای مقام مسئول قرار گیرد و بعد از تأیید در دفتر روزنامه سازمان ثبت گردد.

سند حسابداری از اطلاعات و رویدادهای مالی در قالب فاکتور، رسید، قبض و… استفاده می کند.

منظور از رویداد مالی فعالیتی است که بر یکی از اقلام معادله اصلی حسابداری یعنی دارایی، بدهی ها یا حقوق صاحبان سهام تأثیر می گذارد.

2# انواع اسناد حسابداری

برای پاسخ به سوال سند حسابداری چیست لازم است با انواع آن آشنا شویم.

- سند افتتاحیه:

به منظور شروع دوره مالی جدید مانده حساب های دائمی که در سند اختتامیه مشخص شده بود،

با ثبت سند افتتاحیه به دوره مالی جدید منتقل می شوند و

دارایی ها مجدداً به عنوان بدهکار و بدهی ها و حقوق صاحبان سهام به عنوان بستانکار درج می گردند.

- سند روزانه:

به منظور ثبت تراکنش ها و رویدادهای مالی به طور روزانه از سند روزانه استفاده می شود که

امروزه با بهره گیری از نرم افزار های حسابداری ثبت می شوند.

- سند خودکار:

در بسیاری از نرم افزار های حسابداری زمانی که کاربر اقلام حسابداری چون فاکتور خرید، فاکتور فروش، عملیات دریافت و پرداخت و… را در سیستم ثبت می کند سند حسابداری آن ها نیز به طور خودکار ثبت می شود.

- صورت سود و زیان:

حساب ها به دو دسته دائمی و موقت تقسیم می شوند.

حساب های دائمی حساب های ترازنامه ای چون دارایی، بدهی و حقوق صاحبان سهام هستند که

توسط سند اختتامیه در انتهای دوره مالی بسته می شوند و

با استفاده از سند افتتاحیه عیناً به دوره مالی بعد منتقل می گردند؛ اما حساب هایی چون درآمد و هزینه جزء حساب های موقت هستند.

این حساب ها به دوره مالی بعد منتقل نمی شوند و برای بستن آن ها از سند حسابداری به نام صورت سود و زیان استفاده می شود.

به منظور انتقال حساب های دائمی و ترازنامه ای به سال مالی جدید مورد استفاده قرار می گیرد.

3# سند حسابداری دائم و موقت چیست؟

حسابداران به منظور نوشتن اسناد حسابداری از نرم افزار های مختلف بهره می گیرند.

اسناد حسابداری مبنای تهیه دفاتر روزنامه، کل و تهیه گزارش های مالی و مدیریتی است.

اسناد حسابداری در نرم افزار های حسابداری به دو دسته کلی موقت و دائم تقسیم می شوند:

- سند موقت:

سند حسابداری موقت چیست؟

سندی است که کاربر امکان صدور، ویرایش و حذف آن را دارد.

اسناد حسابداری در نرم افزار های حسابداری به طور پیش فرض در این حالت قرار می گیرند.

توصیه می شود تا زمانی که احتمال تغییر در اسناد وجود دارد،

حالت پیش فرض یا موقتی بودن اسناد را تغییر ندهیم تا قابلیت ویرایش و حذف داشته باشند.

- سند دائم:

اگر از قطعیت سند حسابداری اطمینان داشته باشیم بهتر است آن را از موقت به دائم تغییر دهیم.

اگر وضعیت سند حسابداری دائم باشد امکان تغییر و حذف سند وجود ندارد و

سند قابلیت انتقال به دفاتر روزنامه و تهیه گزارش های مالی و مدیریتی را دارد.

در صورتی که اسناد موقت به دفاتر روزنامه و کل منتقل شوند و

بعدها به تغییر اسناد موقت در نرم افزار حسابداری بپردازیم،

مغایرت های زیادی میان دفاتر و اسناد حسابداری شکل می گیرد که

این امر رد دفاتر قانونی از طرف مراجع ذی صلاح و کاهش اعتبار گزارش های مالی و مدیریتی را در پی خواهد داشت؛

لذا تا اسناد حسابداری از حالت موقت به دائم تغییر حالت داده نشده اند باید از انتقال آن ها به دفاتر روزنامه و کل پرهیز کرد.

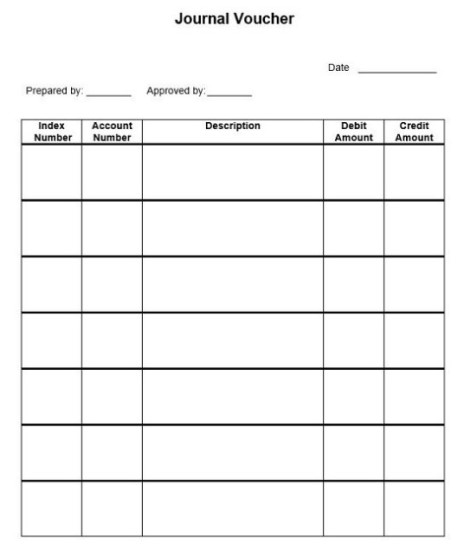

4# اجزای تشکیل دهنده اسناد حسابداری

با شناخت اجزای مختلف سند حسابداری می توانیم بهتر درک کنیم که سند حسابداری چیست.

از اجزای تشکیل دهنده سند حسابداری می توان به موارد زیر اشاره کرد:

- آرتیکل سند حسابداری (Journal Voucher Article):

هر سطر از سند حسابداری را یک آرتیکل می گویند که شامل مبلغ، شرح و کد حساب است.

هر آرتیکل از توضیحات (Description) مربوط به آن رویداد مالی و شماره ردیف (Index Number) تشکیل شده است.

- تاریخ سند حسابداری (Date):

اسناد حسابداری به منظور ثبت تراکنش های مالی ایجاد می شوند؛ لذا وجود تاریخ وقوع رویداد مالی در اسناد حسابداری لازم است.

- شماره سند حسابداری (Account Number):

برای هر سند حسابداری بر اساس کدینگ حسابداری یک شماره سند در نظر می گیرند.

علاوه بر کدینگ حسابداری که شامل گروه حساب ها و حساب های کل است،

کدهایی می توانند به منظور کد پروژه، کد قرارداد و… مورد استفاده قرار گیرند.

- حساب ها در سند حسابداری (Accounts in Journal Voucher):

برای ثبت سند حسابداری ساده حداقل دو آرتیکل یا دو سطر از سند مورد استفاده قرار می گیرد که

یکی نشان دهنده ماهیت حساب بدهکار و مبلغ بدهکاری (Debit Amount) و

دیگری نشان دهنده ماهیت حساب بستانکار و مبلغ بستانکاری (Credit Amount) است؛

اما سند حسابداری مرکب می تواند بیش از 2 آرتیکل داشته باشد و

همزمان چند بدهکار و یا چند بستانکار در این اسناد قابل ثبت است.

شرح سند در هر آرتیکل درج می گردد.

- تهیه کننده و تأییدکننده سند حسابداری (Prepared and Approved the Journal Voucher):

هر سند حسابداری باید نام تهیه کننده سند (Prepared By) و نام فردی که سند حسابداری را کنترل و تأیید کرده است (Approved By) را داشته باشد.

5# مزایای ثبت سند حسابداری چیست؟

اگر بخواهیم مدیر سازمان را به استفاده از سیستم حسابداری یک پارچه ترغیب کنیم،

از جمله سوال هایی که با آن مواجه می شویم این است که سند حسابداری چیست و چه مزایایی دارد.

همان طور که بیان شد برای ثبت سند حسابداری از اسناد مثبته مالی چون فاکتور، قبض، رسید و… استفاده می شود؛

لذا زمانی که اطلاعات این اسناد به طور یکپارچه و با یک فرمت در قالب سندی به نام سند حسابداری ثبت می گردند،

از پراکندگی و منفک بودن اسناد مالی جلوگیری می شود و به صورت یکپارچه در سیستم و قالبی واحد ذخیره می شوند.

بنابراین مزایای این یکپارچگی با استفاده از اسناد حسابداری عبارت اند از:

- نگهداری از اسناد و دسترسی به آن ها راحت تر می شود.

- امنیت اسناد در مقابل تغییر و خدشه دار شدن بالا می رود.

- از مفقود شدن و از بین رفتن اسناد جلوگیری می شود.

- با ثبت اسناد حسابداری از اشتباه، دستکاری و فراموش شدن آن ها جلوگیری می شود.

- تهیه صورت ها و گزارش های مالی از سیستمی یک پارچه که تمامی اسناد مالی در آن ذخیره شده اند به مراتب راحت تر است.

- مالیات های سازمان برحسب اسناد حسابداری ثبت می شوند و مقادیر و ماهیت آن ها تعیین می گردند.

امروزه اسناد مالی حسابداری در سیستم های نرم افزاری مخصوص با قابلیت های متفاوتی ثبت می شوند و

به راحتی می توان از طریق آن ها به اسناد مالی سال های قبل دسترسی پیدا کرد.

از طریق بایگانی اسناد حسابداری در یک سیستم یک پارچه امکان طبقه بندی اسناد بر اساس گردش سند حسابداری، محتوا، واحدها و… امکان پذیر است.

|

درباره نویسنده : علی اصفر قشقایی

نظرتون درباره این مقاله چیه؟

ما رو راهنمایی کنید تا اون رو کامل تر کنیم و نواقصش رو رفع کنیم.

توی بخش دیدگاه ها منتظر پیشنهادهای فوق العاده شما هستیم.