ترازنامه از صورت های مالی پرکاربرد هر سازمان و ابزار تصمیم گیری سرمایه گذاران به منظور سرمایه گذاری در سازمان است.

تهیه ترازنامه از جمله وظایف اصلی حسابداران است که به منظور تهیه دقیق آن باید با اجزا و المان های مربوطه آشنایی داشته باشند.

اگر به حسابداری علاقه مندید و یا قصد سرمایه گذاری در سازمانی را دارید تا انتهای این مقاله با ما همراه باشید.

1# ترازنامه چیست؟ (Balance Sheet)

ترازنامه یا بیلان گزارشی است که در زمانی مشخص وضعیت دارایی ها، بدهی ها و حقوق صاحبان سهام یک سازمان را مشخص می کند.

در صورت بررسی ترازنامه با سایر صورت های مالی کسب و کار، سرمایه گذاران می توانند تصمیمات لازم در خصوص سرمایه گذاری در شرکت را اتخاذ کنند.

البته سرمایه گذاران می توانند از اسناد مالی دیگری نظیر صورت های درآمدی (Income Statement) که نشان دهنده وضعیت درآمد و هزینه های شرکت هستند و

یا از صورت جریان نقدی (Cash Flow Statement) که نحوه جریان نقدی داخل و خارج از شرکت را نشان می دهد نیز به عنوان ابزاری برای درک تصویری کامل از کسب و کار استفاده کنند.

حتی سرمایه گذاران می توانند ارقام فعلی بیلان را با بیلان سال های قبلی همان شرکت یا شرکت های نظیر آن مقایسه کنند تا از بهبود یا عدم بهبود وضعیت مالی شرکت آگاهی یابند.

ترازنامه نشان می دهد که سازمان چه میزان پایدار (Stable) است و

آیا می تواند مسیر رشد فعلی خود را ادامه دهد و بدهی های خود را تأمین کند یا خیر.

سازمان بورس و اوراق بهادار شرکت های دولتی را ملزم به ارائه بیلان سالانه و فصلی برای نشان دادن وضعیت مالی برای سرمایه گذاری می کند.

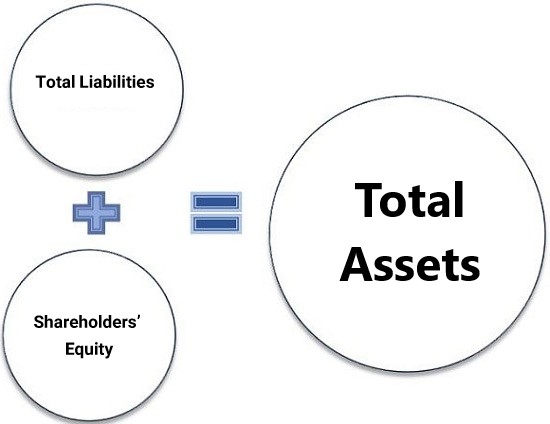

2# فرمول ترازنامه

ترازنامه در علم حسابداری دارای فرمول ذیل است:

مجموع دارایی ها (Total Assets) = مجموع بدهی ها (Total Liabilities) + مجموع حقوق صاحبان سهام (Shareholders’ Equity)

در سمت راست ترازنامه دارایی ها و در سمت چپ بدهی ها و سرمایه شرکت قرار داده می شوند.

همواره بین این دو ستون توازن وجود دارد.

به منظور درک بهتر این فرمول بهتر است با هرکدام از این المان ها و اجزای آن ها آشنا شویم.

1-2# دارایی ها (Assets)

به طور کلی دارایی های سازمان بر اساس سهولت نقد شدن عبارت اند از:

- دارایی جاری (Current Assets):

این نوع دارایی ها در طول یک سال یا کمتر به پول نقد تبدیل می شوند.

دارایی های جاری را می توان به انواع زیر تقسیم بندی کرد:

- پول نقد (Cash): نقدترین حالت دارایی جاری و از مهم ترین اجزای ترازنامه است.

- گواهی سپرده کوتاه مدت (Short-term deposit certificate): افراد حقیقی یا حقوقی می توانند وجوه نقدی خود را به صورت سپرده کوتاه مدت در بانک نگهداری کرده و

پرداختی های روزمره خود را با استفاده از آن ها انجام دهند.

در انتهای هر ماه سود علی الحساب محاسبه می شود و به این سپرده ها تعلق می گیرد. - اوراق بهادار (Paper Money): هر سندی که شامل حقوق مالی با قابلیت نقل و انتقال برای مالک آن باشد را اوراق بهادار می گویند.

اوراق مشارکت، حق تقدم، سهام جایزه و… از این جمله هستند. - حساب هایی با قابلیت نقدشوندگی (Liquidity Accounts): بدهی های دیگران نسبت به سازمان که قابلیت نقدشوندگی دارند در این دسته قرار می گیرند.

- مخارج پیش پرداخت شده (Prepaid Expenses): مخارجی نظیر بیمه، قرارداد اجاره، هزینه تبلیغات و… که سازمان پیش تر برای آن ها هزینه کرده است.

- دارایی غیرجاری یا بلندمدت (Non-Current Assets):

دارایی هایی که تبدیل شوندگی آن ها به پول نقد در بازه زمانی بالای یک سال انجام می شود:

- سرمایه گذاری های بلندمدت (Long-Term Investments): اوراق بهادار با قابلیت نقدشوندگی بالای یک سال در این گروه قرار می گیرند.

- دارایی های ثابت (Fixed Assets): زمین، ماشین آلات، تجهیزات، ساختمان و… دارایی های ثابت سازمان محسوب می شوند.

- دارایی های نامشهود (Intangible Assets): دارایی هایی که وجود خارجی ندارند، نظیر سرقفلی یا قابلیت ثبت اختراع؛ اما برای سازمان ایجاد ارزش می کنند.

2-2# بدهی ها (Liabilities)

در فرمول ترازنامه، بدهی ها دیونی هستند که سازمان باید به افراد خارج از سازمان بپردازد.

بدهی ها هم به دو دسته جاری و غیرجاری یا بلندمدت تقسیم می شوند.

1- بدهی جاری (Current Liabilities):

آن دسته از بدهی های سازمان که موعد و سررسیدی کمتر از یک سال دارند.

- بدهی بانکی (Bank Debts): بدهی بانکی نظیر وام است؛

با این تفاوت که مبلغ قرض گرفته شده در طول بازه زمانی مشخص تا سررسید تاریخ بازپرداخت تا یک حد معین مطابق نرخ بهره تغییر می کند. - سود قابل پرداخت به سهامداران (Interest Payable To Shareholders): سود حاصل از فعالیت های کسب و کار با توجه به نسبت سرمایه گذاری ذی نفعان میان آن ها توزیع می گردد.

- اجاره و مالیات (Rent & Tax): اجاره تعهدی است که سازمان در قبال ملکی که در آن به کسب و کار مشغول است،

به مالک می پردازد و مالیات تعهدی است که سازمان در قبال میزان کسب و کار خود به دولت دارد. - دستمزدهای قابل پرداخت (Wages Payable): حقوقی که سازمان روزانه یا ماهانه پرداخت می کند.

- پیش پرداخت خرید کالا (Advance payment for the purchase of goods): در زمان خرید اگر مبلغ به فروشنده کالا پرداخت شود؛ اما دریافت کالا به زمان بعد موکول گردد، پول پرداخت شده پیش پرداخت محسوب می شود.

2- بدهی غیرجاری یا بلندمدت (Non-Current Liabilities):

دسته دیگر از بدهی های سازمان که موعد و سررسیدی بیشتر از یک سال دارند.

- دیون بلندمدت (Long-Term Debt): تعهداتی که سازمان به افراد حقیقی و حقوقی دارد و

پس از گذشت بازه زمانی بیشتر از یک سال باید محقق کند. - بدهی های مالیاتی تعلیق شده (Suspended tax debts): اگر سازمان تعهدات خود به امور مالیاتی را محقق نکند؛ اما اسناد مثبته ای داشته باشد که

برای بررسی نیاز به بازه زمانی داشته باشد، بدهی مالیاتی در بازه زمانی بررسی اسناد به تعلیق در می آید.

3-2# حقوق صاحبان سهام (Shareholders’ Equity)

در ستون سمت چپ ترازنامه بعد از وارد کردن بدهی ها حقوق صاحبان سهام شرکت نوشته می شود.

حقوق صاحبان سهام در ترازنامه پولی است که به صاحبان کسب و کار یا سهامداران آن تعلق می گیرد.

از جمله اقلامی که می توانند به عنوان حقوق صاحبان سهام قلمداد شوند عبارت اند از:

- سود انباشته (Retained earnings): سود انباشته سودی است که شرکت یا مجدداً در تجارت سرمایه گذاری می کند و

یا به منظور پرداخت بدهی های خود از آن استفاده می کند. - سهام خزانه داری (Treasury stock): سهامی که شرکت بازخرید کرده است را سهام خزانه داری می گویند.

- سهام ممتاز (preferred stock): سهام ممتاز در مقایسه با سهام عادی امتیازات ویژه ای دارد.

تخصیص سود بالاتر به سهام ممتاز، پرداخت مبلغ سود سهام به سهامداران دارای سهام ممتاز قبل از انحلال شرکت و… از این ویژگی ها می باشند. - سرمایه پرداختی مازاد یا مازاد سرمایه (capital surplus): مبلغی که سهامداران بیش از سهام معمولی و یا ممتاز در شرکت سرمایه گذاری کرده اند.

3# نسبت های مالی قابل استخراج از ترازنامه

سرمایه گذاران از ترازنامه به منظور محاسبه نسبت جاری شرکت (Company’s Current Ratio) از طریق تقسیم دارایی های جاری بر بدهی های جاری شرکت استفاده می کنند.

اگر نسبت جاری شرکت بالا باشد به این معنا است که شرکت وجه نقد کافی برای پوشش تعهدات و بدهی های خود را دارد.

اگر نسبت جاری کمتر از 0.1 باشد احتمال دارد که شرکت در انجام تعهدات و بدهی های خود توانایی لازم را نداشته باشد.

با استفاده از ترازنامه می توان سرمایه در گردش شرکت (Company’s Working Capital) را محاسبه کرد.

به منظور محاسبه این معیار کافی است مجموع بدهی های جاری (Current Liabilities) را از مجموع دارایی های جاری (Current Assets) کسر کنیم.

برخی از صنایع با سرمایه در گردش منفی کار می کنند؛ چنین صنایعی مدت زمان پرداخت های طولانی دارند.

البته صنایعی که با سرمایه در گردش مثبت کار می کنند اطمینان بیشتری برای سرمایه گذاری دارند؛

زیرا این اعتماد را در سرمایه گذاران و ذی نفعان ایجاد می کنند که شرکت وجوه کافی برای رسیدگی به امور روزمره خود دارد.

4# شکل ترازنامه

شکل ترازنامه مانند حرف T انگلیسی است.

بالای آن عنوان ترازنامه و پایین آن در ستون سمت چپ به ترتیب بدهی های جاری سازمان و سرمایه سازمان و در ستون سمت راست دارایی های سازمان قرار داده می شوند و

همواره مجموع مقادیر ستون سمت راست و چپ با هم برابر است.

5# مزایای ترازنامه

با استفاده از صورت مالی ترازنامه می توان دریافت که بیلان:

- مبنایی برای محاسبه نرخ بازگشت سرمایه سازمان است.

- ابزاری برای ارزیابی ساختار سرمایه ای سازمان به شمار می رود و در ارزیابی مالی شرکت بسیار مهم است.

- مبنایی است تا متوجه شویم شرکت مالک چه چیزهایی به عنوان دارایی است.

- ابزاری برای تعیین بدهی های شرکت است.

- تعیین می کند که شرکت چه قدر ارزش دارد که در حقوق مالکان یا صاحبان سهام ثبت شده است.

- ارزش خالص شرکت بر حسب ارزش دفتری حقوق صاحبان سهام را نشان می دهد.

البته در کنار تمامی مزایایی که این صورت مالی در اختیار کاربران قرار می دهد،

به دلیل این که نرخ تورم در آن تأثیر نمی گذارد، پس از مدتی دیگر به روز نیست و این از مهم ترین ایرادات بیلان مالی است.

|

اگر به دنبال یاد گرفتن مهارت بیشتر و افزایش درآمد هستید،

برای دریافت آموزش های رایگان مرتبط با حوزه علاقهمندی خود فقط کافیه فرم رو تکمیل کنید.

نظرتون درباره این مقاله چیه؟

ما رو راهنمایی کنید تا اون رو کامل تر کنیم و نواقصش رو رفع کنیم.

توی بخش دیدگاه ها منتظر پیشنهادهای فوق العاده شما هستیم.

ثبت ديدگاه