انتقال برخی از حساب ها به دوره مالی جدید به منظور شروع دوره مالی و اختتام برخی دیگر از حساب ها به منظور اختتام دوره مالی و مانده گیری از آن ها ضرورت شناخت انواع حساب دائمی و موقت را آشکار می کند.

لازم است علاوه بر شناخت ماهیت حساب ها، حساب های تفصیلی زیرمجموعه آن ها را نیز بشناسیم.

اگر جزء علاقمندان به حوزه حسابداری هستید یا به گونه ای با آن سر و کار دارید بهتر است تا انتهای مقاله با ما همراه باشید.

1# انواع حساب (Account)

انواع حساب ها از نظر مانده گیری و بسته شدن در پایان دوره به دو گروه ذیل تقسیم می شوند:

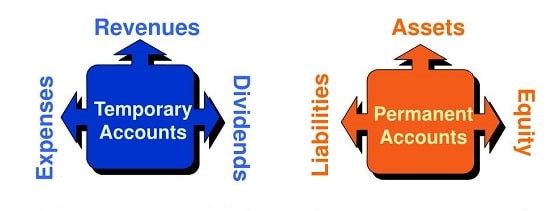

- حساب موقت (Temporary Account)

- حساب دائمی (Permanent Account)

که به صورت کلی ماهیت هر حساب بدهکار و یا بستانکار است.

به منظور آشنایی با مفاهیم حساب موقت و دائمی در ابتدا لازم است با مفهوم حساب در حسابداری آشنا شویم.

حساب مدرکی است که وضعیت هرکدام از اقلام حسابداری شامل دارایی ها، بدهی ها و سرمایه سازمان را مشخص می کند.

برای نمایش حساب ها در حسابداری از فرم T شکل استفاده می شود که

در بالای این فرم نام حساب مشخص می شود.

در سمت چپ این فرم اقلامی که ماهیت بستانکار دارند، نظیر اقلام بدهی ها و سرمایه و در سمت راست این فرم اقلامی که ماهیت بدهکار دارند مثل دارایی ها قرار می گیرند.

هدف از تفکیک حساب ها به حساب دائمی و موقت آن است که

دوره مالی بعدی سازمان با یک تراز صفر برای تمامی حساب های موقت آغاز شود.

شروع دوره مالی جدید با حساب های دائمی که باید به درستی به این دوره انتقال می یافتند،

اهمیت به سزایی دارد و عملکرد مالی شرکت را تا حدودی تضمین می کند.

به منظور انتقال یا عدم انتقال حساب های مالی به دوره مالی بعد لازم است که با ماهیت حساب های موقت و دائمی آشنا شویم.

شناخت ۴ ماهیت حساب ها در علم حسابداری

2# حساب موقت چیست؟ (Temporary Account)

مانده حساب موقت یا حساب اسمی، برخلاف حساب دائمی به دوره مالی بعد منتقل نمی شود و در پایان دوره صفر خواهد شد.

خلاصه سود و زیان از رایج ترین حساب های موقت به شمار می رود که از آن برای بستن حساب درآمد و هزینه استفاده می شود.

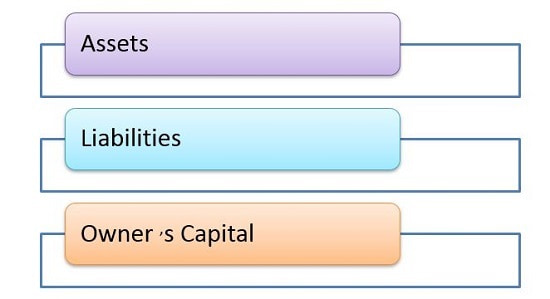

در مقابل حساب موقت حساب دائم وجود دارند که اقلام آن یعنی دارایی ها (Assets)، بدهی ها (Liabilities) و سود سهام (Equity) به دوره مالی بعد منتقل می شوند.

مثال هایی از حساب موقت عبارت اند از:

- در پایان دوره به منظور بستن حساب هزینه، حساب خلاصه سود و زیان (Income Summary) را بدهکار و حساب هزینه را بستانکار قرار می دهند.

به مبالغی که یک سازمان به منظور تأمین نیازهای خود پرداخت می کند،

به صورتی که این مبالغ قابل بازگشت نیستند و

بابت پرداخت آن ها به دارایی سازمان مبلغی اضافه نمی شود، حساب هزینه (Expenses) می گویند.

پرداخت اجاره بهای شرکت به طور ماهیانه از جمله هزینه های سازمان است. - به منظور بستن حساب درآمدی در پایان دوره، حساب خلاصه سود و زیان را بستانکار و حساب درآمدی را بدهکار قرار می دهند.

به مبلغ و میزانی که سازمان با ارائه خدمات به اشخاص حقیقی و حقوقی به دست می آورد، حساب درآمد (Revenues) می گویند. - حساب برداشت (Dividends) نیز از جمله حساب های موقت است.

هزینه ای که مالک برای پرداخت هزینه های شخصی خود از آن استفاده می کند را برداشت می گویند.

به منظور بستن حساب برداشت در پایان دوره، در شرکت های بزرگ مانده حساب برداشت به حساب جاری شرکا منتقل و حساب بسته می شود و در شرکت های کوچک مانده حساب برداشت به حساب سرمایه منتقل و در انتهای دوره مالی بسته می شود.

3# حساب دائمی چیست؟ (Permanent Account)

مانده حساب دائمی به دوره مالی بعد منتقل می شود.

این حساب ها از زمان تأسیس یک واحد تجاری افتتاح می شوند و

مانده آن ها از یک سال مالی به سال مالی بعد منتقل می گردد؛

لذا به حساب های دائمی حساب های واقعی یا حساب ترازنامه ای نیز می گویند.

حساب های دارایی (Assets)، بدهی (Liabilities) و سرمایه (Owner’s Capital) از جمله حساب های دائمی هستند.

در انتهای دوره مالی به منظور انتقال این حساب ها به دوره مالی بعد، اقلام حساب دارایی که ماهیتی بدهکار دارند را بستانکار و اقلام حساب بدهی و سرمایه که ماهیتی بستانکار دارند را بدهکار می کنند.

پس از بستن حساب های دائمی در انتهای دوره به منظور انتقال آن ها به دوره مالی بعد، ثبت افتتاحیه درج می گردد.

ثبت افتتاحیه دقیقاً معکوس ثبت بستن حساب ها در پایان دوره مالی است.

به این صورت که حساب های دارایی مجدداً ماهیتی بدهکار و حساب های بدهی و سرمایه مجدداً ماهیت اصلی خود یعنی ماهیت بستانکاری پیدا می کنند.

زمانی که حساب دارایی، بدهی و سرمایه به عنوان اقلام ترازنامه ای و به عنوان حساب های دائمی شناخته می شوند، حساب های تفصیلی ذیل آن ها نیز به عنوان حساب های دائمی شناخته خواهند شد.

حساب تفصیلی دارایی:

- موجودی نقد

- سرمایه گذاری ها

- حساب های دریافتنی

- موجودی مواد و کالا

- پیش پرداخت ها

- دارایی های نامشهود و مشهود

انواع حساب تفصیلی بدهی:

- حساب های پرداختنی

- مالیات پرداختنی

- سود سهام پرداختنی

- تسهیلات مالی

- ذخایر

- پیش دریافت ها

حساب های تفصیلی سرمایه:

- صرف سهام

- صرف سهام خزانه

- اندوخته قانونی

- سایر اندوخته ها

- سود انباشته

- سهام خزانه

4# انواع حساب های دائمی

- دارایی های سازمان از جمله حساب های دائمی سازمان هستند.

حساب های دائمی تفصیلی زیرمجموعه حساب دارایی عبارت اند از:

- نقد و بانک: مجموعه حساب های پس انداز شده در بانک و یا وجوه نقدی که به آسانی قابل پرداخت هستند.

- صندوق: مجموع مبالغی که در شرکت نگهداری می شوند.

- تنخواه گردان: مبلغی که در اختیار فردی معتمد از سازمان، برای پرداخت هزینه های روزمره سازمان، قرار می گیرد.

- پیش پرداخت ها: پرداخت هایی که شرکت انجام می دهد، اما سریعاً در قبال آن ها خدمات یا کالایی دریافت نمی کند.

- موجودی کالا: کالاهای سازمان که با هدف فروش در انبار نگهداری می شوند.

- حساب ها و اسناد دریافتنی: حساب هایی نظیر چک و سفته های دریافت شده که به صورت نقد و یا نسیه موجود هستند.

- دارایی های ثابت: به صورت دارایی نقد نیستند؛ مانند زمین.

- دارایی های نامشهود: دارایی هایی نظیر حق امتیاز یا برند هستند.

- از دیگر حساب های دائمی سازمان بدهی های سازمان است.

حساب های دائمی تفصیلی زیرمجموعه بدهی عبارت اند از:

- بدهی جاری: به بدهی هایی چون حقوق و اسناد پرداختنی بدهی جاری می گویند.

- بدهی بلندمدت: به بدهی هایی چون وام های پرداختنی یا اسناد پرداختنی که در بلندمدت پرداخت می شوند، بدهی بلندمدت می گویند.

- از دیگر حساب های دائمی سازمان سرمایه است.

سرمایه داشته های نقد و یا غیرنقدی است که مالک به شرکت تزریق کرده است.

حساب های دائمی تفصیلی زیرمجموعه سرمایه عبارت اند از:

- اندوخته سازمان

- سود و زیان انباشته

- سود و زیان سنواتی

|

درباره نویسنده : علی اصفر قشقایی

نظرتون درباره این مقاله چیه؟

ما رو راهنمایی کنید تا اون رو کامل تر کنیم و نواقصش رو رفع کنیم.

توی بخش دیدگاه ها منتظر پیشنهادهای فوق العاده شما هستیم.